사회 초년생과 청년의 목돈 마련을 도와주기 위한 정책금융인 청년도약계좌를 아시나요? 시중 은행 대비 높은 금리는 물론 정부 지원금과 비과세 혜택까지 있습니다. 가입조건과 지원내용, 신청방법 및 금리 확인하시고 하루라도 빨리 신청하세요.

청년도약계좌 가입조건

청년도약계좌 가입을 위해서는 나이와 소득 조건을 충족해야 합니다. 단, 아래 조건을 모두 충족하더라도 직전 3개년 중 금융소득종합과세 대상자였다면 제외됩니다.

- 나이: 만 19~24세 청년 (병역복무 시 최대 6년 추가 인정)

- 개인소득: 총급여액 7,500만 원 (종합소득 6,300만 원) 이하

- 가구소득: 가구원 수에 따른 중위소득 기준 180% 이하

총급여액 vs 종합소득

총급여액은 연봉에서 비과세소득을 제외한 급여액입니다. 연봉에는 식사대 및 각종 수당 등이 포함되어 있습니다. 이러한 비과세 소득을 제외한 금액을 총급여액이라고 합니다. 총 급여액과 연봉은 다른 의미이니 이것도 역시 헷갈리지 마시기 바랍니다.

반면 종합소득금액은 종합과세가 적용되는 소득을 모두 포함합니다. 이자소득, 사업소득, 근로소득, 연금소득 등을 모두 포함하게 됩니다. 그렇다면 왜 종합소득금액이 총급여액보다 낮을까요? 종합소득금액은 위 소득에서 공제금액을 모두 빼고 합산하기 때문입니다. 즉 근로소득의 경우 총 수입금액에서 근로소득공제를 제외한 금액이 근로소득으로 잡히기 때문에 종합소득금액이 총급여액보다 적을 수 있습니다.

가구소득 기준표: 180% 이하는 얼마일까?

지원내용

도약 계좌는 은행이자와 더불어 비과세혜택 뿐만 아니라 정부기여금까지 받을 수 있습니다. 세제 혜택 및 지원금을 통해 청년들이 좀 더 쉽게 목돈을 마련할 수 있도록 지원해 줍니다.

1. 가입가능 금액 및 기간: 최대 월 70만원, 60개월 (5년)

2. 은행이자: 최소 4.5% ~ 최대 6.0%

3년 기본금리 4.5%를 제공하는 농협, 신한 등이 가장 금리가 높으며 금융기관별로 상이합니다. 은행별 금리는 아래 표를 참고하세요.

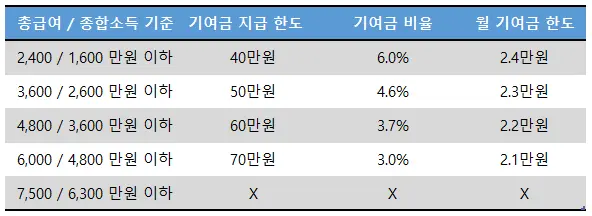

3. 정부 기여금

소득구간별로 월 최대 2만 4천 원에서 2만 천 원까지 이자 이외 추가 정부 지원금을 받을 수 있습니다. 월 납입은 최대 70만 원까지 가능하지만 소득구간별 지급 한도금액이 상이합니다. 총 급여 2,400만 원인 경우, 월 70만 원을 납입하시더라도 지원금은 40만 원의 6%에 대해서만 지급되니 착오 없으시기 바랍니다.

신청방법

신청은 청년도약계좌를 취급하는 금융기관에서 진행하시면 됩니다. 취급 은행은 위에 있는 금융기관별 금리표를 참고하세요. 가입 신청 후에는 소득심사 등을 거쳐 가입이 가능합니다. 다만 현재 청년희망적금을 가입 중이시라면 이번 시행되는 도약계좌는 아쉽게도 가입할 수 없습니다.

가입 요건은 서민금융진흥원의 기준 (소득요건 등)에 따라 결과가 상이할 수 있으니 꼭 금융기관을 통해 확인해주세요.

정부지원금 및 이자 계산해 보기

이번 정책금융상품을 가입하게 된다면 내가 정부지원금과 이자를 얼마나 받을 수 있을까. 궁금하지 않으신가요? 아래 청년도약계좌 계산기를 통해 쉽게 계산해보실 수 있습니다. 계산해 보시고 5년 5천만 원 목돈 모으기 시작하세요.