오늘은 DI동일에 대해 분석해 보겠습니다. DI동일은 대표적인 자산주로 본사 가치와 구로디지털단지역, 인천역의 유휴부지만으로 시가총액을 상회합니다. 또한 23%가 넘는 자사주를 보유하고 있습니다. 2차 전지 알루미늄박을 생산하는 자회사 동일알루미늄의 가치는 삼아알루미늄과 같은 경쟁사 대비 크게 저평가를 받고 있기도 합니다. 이번 글에서는 DI동일의 기업 정보 및 주가 차트, 재무 실적에 대해 살펴보도록 하겠습니다.

1. 기업개요

DI동일은 1964년 한국증권거래소에 16번째로 상장된 기업입니다. 동일방직이라는 옛 사명에서 볼 수 있듯이 섬유산업으로 시작하여 현재는 의류에서부터 2차 전지 알루미늄박, 환경플랜트, 가구까지 6개 사업분야의 11개 종속법인을 운영하고 있습니다. 90년대 이후 섬유산업이 내리막길을 걸으면서 DI동일은 끊임없이 체질개선과 사업다각화를 시도하였고 현재는 이익의 큰 부분이 2차 전지 알루미늄박에서 발생하고 있습니다. DI동일을 주목하는 이유는 경쟁사 대비 저평가 되어있는 알루미늄박 사업부의 가치, 두 번째로는 자산가치 대비 저평가 상태이기 때문입니다. 삼성동 DI동일 본사 사옥만 해도 현재 시가총액인 7,000억 원 이상이며 이외 구로디지털단지역, 인천역 유휴부지의 가치도 최소 2,000억 원 이상으로 추정되고 있습니다. 또한 최근 저 PBR주 밸류업과 관련하여 DI동일이 주목받는 계기가 될 수 있습니다.

2. 기업정보 (2024.2.6 기준)

- 현재가: 28,700원

- 시가총액: 7,088억 원

- PER: 179.3

- PBR: 0.94

- 상장주식수: 24,738,643주 (자사주 23.1%)

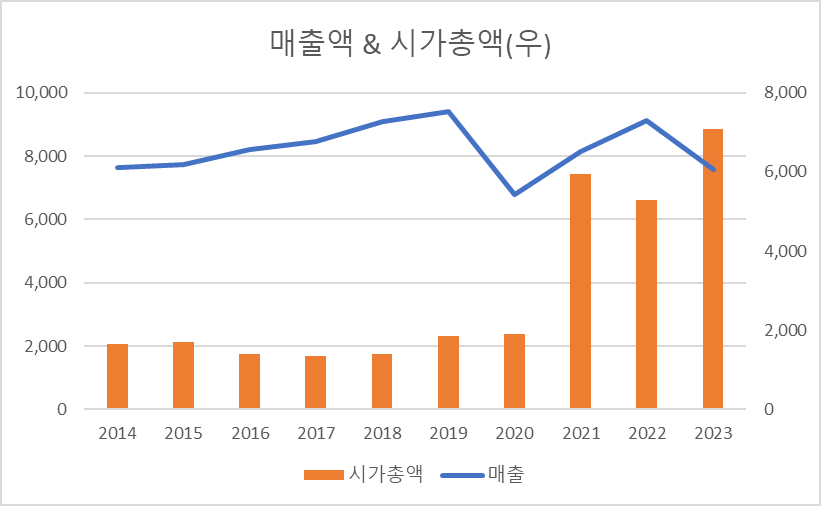

10년 매출액, 영업이익 및 시가총액

매출액은 지난 10년간 7,500~9,000억 원 언저리에서 큰 변화가 없는 모습입니다. 다만 시가총액의 경우 2021년 들어 급격하게 상승하는 모습을 볼 수 있습니다. 21년부터 시행한 적자사업의 구조조정과 실적개선으로 시장의 관심을 받으며 주가가 10,000원 밑에서 38,000원 수준까지 상승하였습니다.

영업이익의 경우에도 2021년에는 전년대비 급격하게 턴어라운드 하며 약 490억 원을 기록하였습니다. 전기차 시장 호황에 따른 알루미늄박의 수익성이 높아졌기 때문입니다. 다만 2023년 전기차 산업 침체로 알루미늄박의 단가 하락 등으로 영업이익이 91억 원 수준까지 하락한 모습을 보입니다.

주가그래프 및 밴드그래프

1. 주가그래프

2023년 저점 대비 100% 이상 상승한 모습입니다. 작년 말 32,000원 수준까지 상승했던 주가는 2차 전지 섹터 전체적인 부진으로 2만 원 초반까지 하락하였지만 최근 다시 반등하고 있는 모습입니다.

2. 밴드그래프

배당정보

최근 5개년 배당 정보입니다. 2023년 추정 배당금은 255원으로 배당수익률 약 0.9%입니다. 현금 배당수익률은 초라한 수준이지만 DI동일은 주식배당 2.5%도 함께 시행하고 있습니다. 2023년 12월 말 2.5%의 주식 배당을 시행하였고 DI동일 주주의 경우 40주당 1주의 주식을 받게 됩니다.

| 구 분 | 2019 | 2020 | 2021 | 2022 | 2023 |

| 현금DPS(원) | 137 | 139 | 189 | 241 | 255 |

| 배당수익률 | 2.0% | 1.0% | 0.7% | 1.6% | 0.9% |

DI동일의 투자 아이디어는 간단합니다. 본사 사옥 및 유휴 부지 등의 저평가된 자산가치 그리고 23%가 넘는 자사주입니다. 현재 정치권에서 지속적으로 제기되고 있는 저 PBR 밸류업 프로그램과 자사주 소각 의무화와 같은 이슈는 시장에서 DI동일을 재평가하는 계기가 될 것입니다.